隨著數字經濟的蓬勃發展和消費升級的持續推進,中國互聯網消費金融市場正迎來前所未有的變革。互聯網銷售作為金融產品推廣的核心渠道,其營銷模式不斷演進,展現出多元化、智能化和個性化的趨勢。本文將從以下幾個方面探討中國互聯網消費金融營銷的發展趨勢。

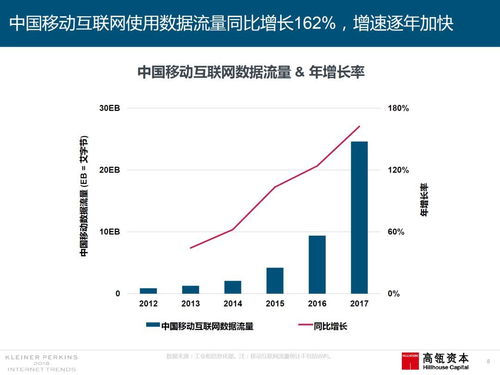

數據驅動的精準營銷成為主流。借助大數據和人工智能技術,互聯網消費金融機構能夠深入分析用戶行為、消費習慣和信用狀況,實現個性化產品推薦和精準廣告投放。這不僅提升了營銷效率,也增強了用戶體驗,推動了用戶轉化率的提高。

內容營銷與社交媒體的融合日益緊密。通過短視頻、直播、微信公眾號等平臺,金融機構以生動有趣的內容吸引用戶關注,并借助社交分享機制擴大品牌影響力。例如,品牌寶等平臺通過故事化營銷和KOL合作,成功拉近了與年輕消費群體的距離,提升了品牌忠誠度。

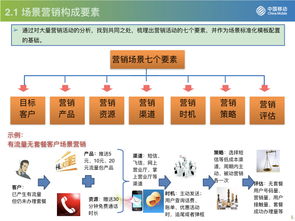

第三,場景化營銷成為重要發展方向。互聯網消費金融正逐步嵌入電商、旅游、教育、醫療等具體消費場景中,為用戶提供無縫的金融服務體驗。通過與第三方平臺合作,品牌寶等機構能夠在用戶最需要時觸達他們,實現營銷與消費的深度融合。

合規與風險控制成為營銷的基石。在監管日益嚴格的背景下,互聯網消費金融機構更加注重透明化營銷,避免過度承諾和誤導性宣傳。通過智能風控系統,機構能夠在營銷過程中實時評估用戶風險,確保業務穩健發展。

跨界合作與生態化布局逐漸興起。品牌寶等平臺正與科技公司、零售商、內容創作者等多方合作,構建覆蓋用戶全生命周期的金融生態。這種模式不僅拓展了營銷渠道,還增強了用戶粘性,為長期增長奠定基礎。

中國互聯網消費金融營銷正朝著更智能、更場景化、更合規的方向發展。品牌寶作為行業代表,通過創新營銷策略,不僅推動了自身業務的快速增長,也為整個行業樹立了標桿。隨著5G、區塊鏈等新技術的應用,互聯網消費金融營銷有望迎來更多突破,進一步釋放市場潛力。